DS-01 forma

Tai atrankinis tyrimas. Darbo sąnaudų statistinio tyrimo

ataskaitą pildo į imtį patekusios visų nuosavybės formų įmonės, įstaigos ir

organizacijos. Tiriamasis laikotarpis – 2008 m. Tyrimo tikslas – nustatyti samdomųjų

darbuotojų skaičių, jų darbo sąnaudas ir darbo laiką šalies ūkyje pagal

ekonominės veiklos rūšis ir įmonių dydžio grupes.

Darbo sąnaudų statistinio tyrimo 2008 m. ataskaitoje DS-01 vienkartinėje (toliau – ataskaita) pateikiami

samdomųjų darbuotojų (toliau – darbuotojai) skaičiaus, jų darbo užmokesčio,

darbdavio socialinių įmokų ir išmokų, darbo laiko ir kiti rodikliai.

Formos DS-01

ataskaitos paruošimas

Pirmas etapas

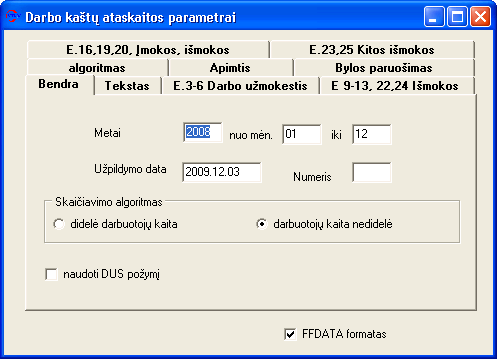

Puslapis „Bendra“

1 Žingsnis – Metai

ir mėnuo

Nurodomas ataskaitos formavimo metai ir mėnesių intervalas.

2 Žingsnis –

Užpildymo data

Nurodoma formos užpildymo data.

3 Žingsnis – Numeris

Statistiniai formai DS-01 suteikimas numeris.

4 Žingsnis – Skaičiavimo algoritmas

Didelė darbuotojų kaita – įmonėse, kuriose didelė darbuotojų kaita, vidutinis darbuotojų skaičius skaičiuojamas sudedant 2008 m. kiekvienos kalendorinės dienos darbuotojų skaičių ir gautą sumą dalijant iš tų metų kalendorinių dienų skaičiaus.

Darbuotojų kaita nedidelė – įmonėse, kuriose darbuotojų kaita nedidelė, vidutinis darbuotojų skaičius skaičiuojamas sudedant 2008 m. sausio–lapkričio mėn. paskutinės darbo dienos darbuotojų skaičių ir 2007 bei 2008 m. gruodžio 31 d. pusės darbuotojų skaičių ir gautą sumą dalijant iš 12.

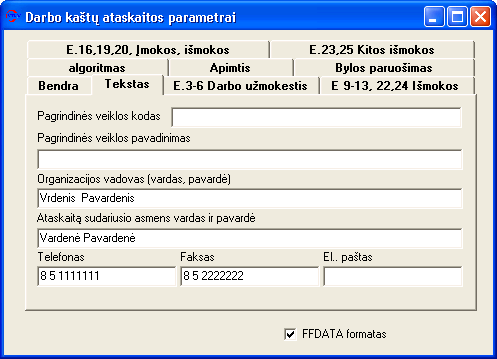

Puslapis „Tekstas“

5 Žingsnis – Pagrindinės veiklos kodas

Nuo 2008 m. sausio 1 d. ūkio subjektams priskiria naujus ekonominės veiklos rūšies kodus pagal Ekonominės veiklos rūšių klasifikatorių EVRK 2 red.., patvirtintą Statistikos departamento generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 .

6 Žingsnis – Pagrindinės veiklos kodas

Ekonominės veiklos rūšies pavadinimas pagal Ekonominės veiklos rūšių klasifikatorių EVRK.

7 Žingsnis – Organizacijos vadovas (vardas, pavardė)

Nurodoma organizacijos vadovo vardas ir pavardė

8 Žingsnis – Ataskaitą sudariusio asmens vardas ir pavardė

Nurodoma ataskaitą sudariusio asmens vardas ir pavardė

9 Žingsnis – Telefonas, faksas, el. paštas

Nurodoma organizacijos telefonas, faksas ir elektroninis paštas.

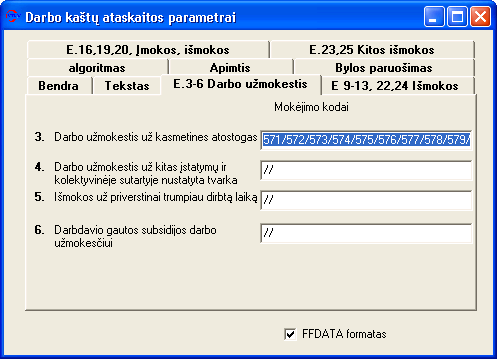

Puslapis

„E. 3-6 Darbo užmokestis“

Ataskaitos I skyriaus 3–6 eilutėse pateikiamas visą ir ne

visą darbo laiką dirbusių darbuotojų

dirbtų valandų skaičius.

10 Žingsnis – 3 Darbo užmokestis už kasmetines

atostogas

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant darbo užmokestį už kasmetines atostogas.

11 Žingsnis – 4 Darbo užmokestis už kitas

įstatymų ir kolektyvinėje sutartyje dirbtą laiką

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant darbo užmokestį už kitas įstatymų ir kolektyvinėje sutartyje dirbtą laiką.

12 Žingsnis – 5 Išmokos už priverstinai

trumpiau dirbtą laiką

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant darbo užmokestį priverstinai trumpiau dirbtą laiką.

13 Žingsnis – 6 Darbdavio gautos subsidijos

darbo užmokesčiui

Nurodomi visi „Mokėjimo kodai“ ,

kurie gali būti naudojami darbo užmokesčiui mokėti iš gautų darbdavio

subsidijų.

Artur paveikslėlis

Puslapis

„E. 9-13, 22, 24 Išmokos“

14 Žingsnis – 9 Išmokos produktais

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami

skaičiuojant išmokas produktais. Tai:

įmonių gaminama produkcija, kurią darbdavys nemokamai suteikia darbuotojams

asmeniniam vartojimui arba parduoda pigiau už savikainą, pvz., maisto produktai

ir gėrimai, avalynė, drabužiai ir pan.; darbdavio išlaidos maistui ir gėrimams

švenčių ar išvykų metu ir kt.

15 Žingsnis – 10 Išlaidos būstui

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant išlaidas būstui. Priskiriama: nemokamai įmonės darbuotojams teikiamų paslaugų vertė, pvz., už savikainą arba mažesnėmis kainomis

nei savikaina darbuotojams tiekiama elektra, dujos, kuras;

darbdavio kompensuojama butų, jų šildymo ar panašaus pobūdžio suteiktų paslaugų

vertė; išlaidos, susijusios su įmonei priklausančiu būstu (išlaidos būstui

išlaikyti ir administruoti bei su tokiu būstu susijusiems mokesčiams ir

draudimui), darbdavio suteiktos pašalpos ir subsidijos darbuotojams jų būstui

įrengti ir pan.

16 Žingsnis – 11 Išlaidos asmeniniams

reikalams naudojant įmonės automobilius

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant išlaidas asmeniniams reikalams naudojant įmonės automobilius. Priskiriamos eksploatacijos išlaidos (automobilio nusidėvėjimo, draudimo, priežiūros, nedidelio remonto, automobilio pastatymo vietos). Neįtraukiamos automobilio įsigijimo, jo kapitalinio remonto išlaidos ar bet kokios pajamos, gautos pardavus automobilį, ar išlaidos, atsirandančios naudojant automobilį darbo reikalais. Remiantis įmonės turima informacija, įvertinamos minėtos vieno automobilio sąnaudos, kurios dauginamos iš darbuotojo privataus naudojimosi įmonės automobiliu sąnaudų dalies.

17 Žingsnis – 12 Suteiktos akcijos

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami

skaičiuojant suteiktas akcijas. Tai išlaidos, kurios atsiranda darbdaviui

pardavus akcijas savo darbuotojams. Pardavus akcijas mažesne nei rinkos kaina,

nurodomas lengvatinės kainos ir rinkos kainos akcijų suteikimo metu skirtumas.

Nemokamas akcijų paskirstymas arba jų pardavimas mažesne kaina darbuotojams

gali būti laikomas išlaidomis natūra tik tada, jei šios akcijos įsigyjamos

rinkoje. Tokiu atveju įmonės išlaidos natūra – skirtumas tarp lengvatinės

akcijos kainos ir rinkos kainos akcijų suteikimo metu.

18 Žingsnis – 13 Kitos išmokos natūra

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant kitas išmokos natūra. Įskaitoma: valgyklų, kultūros, sporto, poilsio įrangos ir paslaugų; vaikų darželių, parduotuvių ir kitų padalinių išlaikymo išlaidos (t. y. amortizaciniai atskaitymai, išlaidos nedideliam remontui, reguliariai pastatų ir instaliacijos priežiūrai, minėtuose padaliniuose dirbančių iš kitų įmonių ir įstaigų darbuotojų darbo užmokestis); darbuotojų vežimo į darbą ir atgal išlaidos, maitinimo dotacija; išlaidos transporto bilietams (pvz., darbdavys nupirko darbuotojams mėnesinius autobusų ar troleibusų bilietus ir pan.). Jei darbuotojams darbdavys daiktus išduoda ar paslaugas suteikia nemokamai, išmokomis natūra laikoma jų savikaina, jei daiktas parduodamas mažesne kaina negu savikaina, nurodomas skirtumas tarp savikainos ir faktiškos pardavimo kainos.

19 Žingsnis – 22 Profesinio mokymo ir

kvalifikacijos kėlimo išlaidos

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant profesinio mokymo ir kvalifikacijos kėlimo išlaidas. Priskiriamos darbdavio išlaidos, susijusios su įmonės darbuotojų profesiniu mokymu ir kvalifikacijos kėlimu. Šią išmokų grupę sudaro įmonės profesinio mokymo padalinių pastatų ir patalpų priežiūros, nedidelio remonto, įrangos, naudojamo inventoriaus ir mokymo priemonių įsigijimo ir amortizacijos išlaidos; mokestis už kursus; darbo užmokestis dėstytojams (ne įmonės darbuotojams); darbdavio išmokos mokymo įstaigoms ir kt. Neįskaitoma: įmonės darbuotojų, dirbančių šiuose padaliniuose, darbo užmokestis, subsidijos, skirtos profesiniam mokymui.

20 Žingsnis – 24 Komandiruočių dienpinigiai

Nurodomi visi „Mokėjimo kodai“ , kurie gali būti naudojami skaičiuojant komandiruočių dienpinigius. Nurodoma vieno komandiruočių išlaidų elemento – dienpinigių suma. Kitos komandiruočių išlaidos (bagažo vežimo bei saugojimo, ryšių, transporto, taksi paslaugos, gyvenamojo ploto nuomos išlaidos ir kt.) į ataskaitą neįskaitomos.

Artur paveikslėlis

Puslapis „E. 16, 19, 20 Įmokos, išmokos“

21 Žingsnis – 16 Kolektyvinėje sutartyje

nustatytos ir savanoriškos socialinio draudimo įmokos

Nurodoma kolektyvinėje sutartyje nustatytos ir savanoriškos socialinio draudimo įmokų suma. Tai gali būti įmokos į įmonės pensinio draudimo fondą (jei įmonėje yra toks fondas), kitos socialinio

pobūdžio savanoriškai darbdavio mokamos ar nustatytos

kolektyvinėje sutartyje įmokos (pvz., papildomas darbuotojų draudimas nuo

nelaimingų atsitikimų darbe, profesinių ligų; darbdavio išlaidos darbuotojų

sveikatos draudimui, gyvybės draudimui, transporto priemonių draudimui ir

pan.).

22 Žingsnis – 19 Socialinės įmokos mokiniams

Nurodoma socialinių įmokų mokiniams suma. Tai darbdavio mokiniams priskaičiuota valstybinio socialinio draudimo įmokų, privalomųjų ligos pašalpų, išeitinių išmokų ir piniginių kompensacijų už nepanaudotas kasmetines atostogas ir kitų socialinių išmokų suma.

23 Žingsnis -

20 Kitos socialinės išmokos

Nurodoma kitų socialinių išmokų suma. Joms priskiriama: papildomos ligos pašalpos, kurias darbdavys moka remdamasis kolektyvine sutartimi, o ne Lietuvos Respublikos ligos ir motinystės socialinio draudimo įstatymu; darbdavio išmokos darbuotojams už sanatorinius kelialapius, vaistus ir pan., jei tai nustatyta kolektyvinėje sutartyje; piniginės išmokos, skirtos materialiai remti šeimas (tai gali būti darbdavio išmokamos sutuoktuvių, laidojimo pašalpos, išmokos gimus vaikui ir kitos išmokos, kurios mokamos remiantis kolektyvine sutartimi); stipendijos, motinystės ar motinystės (tėvystės) pašalpos, žalos dėl darbingumo netekimo atlyginimas, kad kompensuotų darbo užmokestį, mokami iš darbdavio lėšų savanoriškai ar kolektyvinėje sutartyje nustatyta tvarka ir pan.; kitos teisės aktų nustatytos darbdavio socialinės išmokos (kitos, niekur kitur nepaminėtos, išmokos, mokamos teisės aktų nustatyta tvarka). Į jas įskaitoma: atlyginimas darbuotojams už sužalotą sveikatą, kad kompensuotų darbo užmokestį (be to, įskaitomos išlaidos už sužalotą sveikatą buvusiems įmonės darbuotojams); atlyginimas darbuotojams (ir buvusiems darbuotojams) susirgus profesine liga; kompensacijos valstybės tarnautojų sutuoktiniams ir vaikams, išvykstantiems į užsienį kartu su paskirtais valstybės tarnautojais, išlaikyti; kompensuojamosios išmokos, kai darbas atliekamas kelionėje, lauko sąlygomis ir pan. Į kitas teisės aktų nustatytas darbdavio socialinės išmokas neįskaitoma: vienkartinės pašalpos artimiesiems darbuotojui žuvus nuo nelaimingo atsitikimo darbe, materialinė pašalpa artimiesiems darbuotojui mirus; darbdavio išlaidos, susijusios su darbuotojų medicinos pagalba ir gydymu; išlaidos, susijusios su nukentėjusiojo darbuotojo socialine, profesine reabilitacija ir pan.

Artur paveikslėlis

Puslapis

„E. 23, 25 išmokos“

24 Žingsnis – 23 Įmokos į darbuotojų taupymo

fondus

Nurodoma darbdavio sumokėta į darbuotojų taupymo fondus

(įmonės taupymo fondus, jei įmonėje jie sudaryti) pinigų suma.

25 Žingsnis – Kitos išlaidos, atsirandančios

samdant darbuotojus

Nurodoma kitų išlaidų suma, kuri atsiranda samdant darbuotojus. Joms priskiriama: darbdavio įdarbinimo agentūroms už žiniasklaidoje skelbiamus darbo reklaminius skelbimus atsirandančios išlaidos; kelionės išlaidos kandidatams, pakviestiems pokalbio dėl įdarbinimo; įdarbinimo pašalpos įdarbinant naujus darbuotojus. Neįskaitomas įdarbinimo įstaigų darbuotojų darbo užmokestis, šių įstaigų administravimo išlaidos ir kt.; išlaidos darbuotojų darbo drabužiams, kurie gali būti dėvimi ne tik darbo vietoje, bet ir kitur, pvz., muitinės, krašto apsaugos, policijos pareigūnų, miškininkų uniformos ir pan. Išlaidos specialiesiems darbo drabužiams, dėvimiems tik darbo vietoje, nepriskiriamos darbo sąnaudoms, nes jų būtinumą lemia pats gamybos procesas. Tokios išlaidos priskiriamos gamybos sąnaudoms. Tai apsaugos drabužiai (pvz., atominėse elektrinėse); pramonės, statybos ar kitų įmonių, įstaigų specialieji drabužiai ir t. t. Išlaidos darbo saugos, asmens higienos reikmenims ir kanceliarinėms prekėms nepriskiriamos darbo sąnaudoms. Jas lemia gamybos procesas ir įmonės veikla; kitos, niekur kitur nepaminėtos, darbdavio išlaidos, atsirandančios samdant darbuotojus.

Artur paveikslėlis

Antras etapas

Trumpi

paaiškinimai

Puslapis

„Algoritmas“

Asmuo laikomas dirbančiu, jeigu nurodyto periodo metu dirbo ir jo asmens kortelėje puslapyje „Statistika“ nurodyta pobūdis: 0 (laukas paliktas tuščias, nieko nepasirinkta); 1 (pagrindinė darbovietė); 5 (mokiniai iki 18 metų); 11 (pagrindinė darbovietė, nepilnas etatas); 12 (nepagrindinė darbovietė, nepilnas etatas). Taip pat laukas „Pagrindinis tabelinis numeris“ turi būti tuščias.

Asmuo laikomas dirbančiu pilna darbo dieną, kai asmens kortelėje puslapyje „Statistika“ lauke pobūdis nurodyta 0 (laukas paliktas tuščias, nieko nepasirinkta) arba 1 (pagrindinė darbovietė) ir lauke „Etatas“ nurodyta 0 (etatas nenurodytas) arba 1 (dirbama pilnu (visu) etatu).

Likusieji darbuotojai laikomi ne pilną darbo dieną dirbančiais darbuotojais.

Artur paveikslėlis

(c) 1997-2010 UAB "STEKAS"