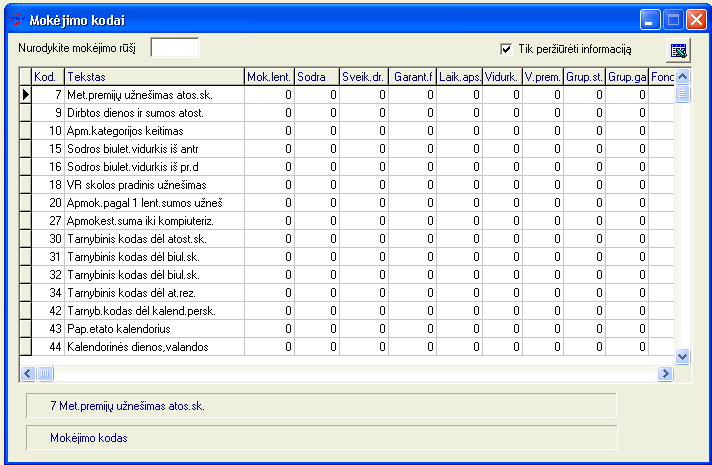

Mokëjimo kodai

Điame ţodyne priskaitymui

– iđskaitymui priskiriamas kodas, pavadinimas bei programai nurodoma, kaip

reikëtř elgtis su điuo mokëjimo kodu: priskaičiuoti ar ne pajamř, Sodros ar

profsŕjungos mokesčius, naudoti sumas alimentř, atostoginiř, nedarbingumo

paţymëjimř, priedř, premijř skaičiavimui, pagal koká skaičiavimo algoritmŕ

(formulć) apskaičiuoti, kaip skirstyti á pagrindiná atlyginimŕ ar priedus

statistinëse formose ir t.t.

Mokëjimo kodř laukř reikđmës:

"Nurodykite mokëjimo rűđá" - naudojamas ieđkant mokëjimo kodo pagal skaitmeninć reikđmć

"Tik perţiűrëti informacijŕ" - laukas visuomet bűna paţymëtas varnele. Varnelë nuimama norit pakeisti mokëjimo kodui priskirtus parametrus. Pakeitimus galima daryti tik su konsultanto leidimu.

"Kod." - mokëjimo kodo skaitmeninë reikđmë

"Mok.lent." ir kt. laukai - mokëjimo kodui priskirti parametrai.

"Excel'o laukelis" - paspaudus mygtukŕ, mokëjimo kodai perkialaimi á Exel'o programŕ.

Pateikiama paţymëto lauko reikđmë .

Ţodyno laukř

aprađymas

Đis poţymis nusako priskaitymo apmokestinimŕ fiziniř asmenř pajamř

mokesčiu. Skaitmeninës reikđmës yra

tokios:

4

- honorarai ir autorinis

atlyginimas (po 2003 m. 15 %);

5

- iđradimř apmokestinimas iki

2003 m. Tarifas - 13% atmetus 8 MGL

(nenaudojamas);

7

- naudotas iki 2003 m. piniginiř

dovanř apmokestinimui. Dovanos dalis iki 250 Lt buvo neapmokestinama, likusi –

bendra tvarka 33 % tarifu

(nenaudojamas);

9 - vartotojui galima apsirađyti tarifŕ iđ “Klausimř-atsakymř” ţodyno, skaičiavimuose 20 klausimas. Ilgajame atsakyme nurodomas tarifas ir atsakymas ţymimas T.

11 - priskaitymas yra apmokestinamas 15% mokesčiu, atsiţvelgiant á darbuotojo NPD ir PNPD.

[+]Sveikatos

draudimas (Sveik.dr.)

0 - priskaitymas nëra apmokestinamas

1 - priskaitymas yra apmokestinamas Sveikatos draudimo mokesčiu.

[+]Garantinis

fondas (Garant.f.)

0 - priskaitymas nëra apmokestinamas

1 - priskaitymas yra apmokestinamas Garantinio fondo mokesčiu.

[+]Nedarbingumo

pađalpos iđ Sodros lëđř skaičiavimo poţymis (Laik.aps.)

1 rađomas toms priskaitymo rűđims, kurios dalyvauja laiko apskaitos kontrolëje (pagrindinis atlyginimas, nedarbingumo pađalpos, atostoginiai ir panađiai). Kitiems kodams rađomas 0.

[+]Kaupimo atostogř vidurkiams poţymis (Vidurk.)

Nurodomas 1 tiems priskaitymams, kurie dalyvauja vidutinio atlyginimo skaičiavime (atostoginiai, iđeitinës pađalpos, nedarbingumo pađalpos iđ organizacijos lëđř ir kt.). Kitiems nurodomas 0.

[+]Vienkartinës

premijos poţymis (V.prem.)

1 rađomas tokioms premijoms, kurios, skaičiuojant atostogas, turi toká pat statusŕ, kaip ir metinës premijos (premija jubiliejaus proga, đventinë premija) arba apskritai neáeina á atostogř vidurká, bet turi bűti rodomos statistinëse ataskaitose vienkartiniř premijř grafose. Kitiems priskaitymams turi bűti 0.

[+]Grupavimas

statistinëms formoms (Grup.st.)

Teisingai sugrupavus priskaitymus, galima gauti statistines formas. Priskaitymus rekomenduojama skirstyti taip:

1 - pagrindinis atlyginimas,

2 - papildomas atlyginimas,

3 - priskaitymai, traukiami á apmokëtŕ laikŕ (atostoginiai, pađalpos iđ ám. lëđř),

4-6 priedai , priemokos;

7 - pastovios premijos,

8 - retesnës premijos,

9 - vienkartinio pobűdţio premijos,

10 – ávairűs nestandartiniai priedai,

11 - honorarai,

12 -iđeitinës pađalpos ir kompensacijos uţ nepanaudotas atostogas,

13 - socialinio draudimo lëđos,

15 – materialinës pađalpos,\

16 - kitokio pobűdţio pajamos,

20 - ţalos atlyginimas

Kodř 1-12 priskaitymai siejami su darbuotojo darbo santykiais, o kodř 13-20 priskaitymai nesietini su darbuotojo darbo santykiais.

Dirbtas laikas surenkamas iđ priskaitymř , kuriř

poţymis lygus 1. Valdininkř priedř

ribojime ( nedaugiau 60 proc. pareiginës

algos) dalyvauja kodai, kuriř poţ.=4,

priemokř ribojime (su priedais

nedaugiau 70 proc. pareiginës algos) – kodai, kuriř poţ.

- 5-9.

[+]Mokëjimo grupë (Grup.ga.)

Đios lauko pagalba darbo uţmokesčio priskaitymus galima susieti su gamyba. Pavyzdţiui, priskaitymai, kurie áeina á produkcijos savikainŕ, gali bűti paţymëti 1, o tie priskaitymai, kurie nepadidina gaminiř savikainos, paţymëti 0. Pagal đá poţymá grupuojami priskaitymai ir iđlaikymai "Priskaitymř iđskaitymř suvestinëje".

Nurodoma buhalterinës operacijos, atitinkančios mokëjimo kodui, debeto sŕskaita pagal nutylëjimŕ. Tačiau daţniausiai pirmenybë teikiama debeto sŕskaitai, nurodytai darbuotojo kortelëje (jei tai priskaitymas) arba kredito sŕskaitai, nurodytai asmens kortelëje (jei tai iđskaitymas).

[+]Kredito

sŕskaita (Kred.sŕsk.)

Galimos đio lauko reikđmës:

0 - sŕskaitos

priskiriamos bendra tvarka;

1 - pagal

nutylëjimŕ imama nurodyta debeto sŕskaita;

2 - pagal

nutylëjimŕ imama nurodyta kredito sŕskaita;

3 - pagal

nutylëjimŕ imama nurodytos debeto ir kredito sŕskaitos;

4 – abi sŕskaitos yra imamos iđ duomenř rinkinio “Papildomi duomenys balansui”.

S

prendţiant, kuri sŕskaita bus perkelta á archyvus, pirmenybë

yra suteikiama sŕskaitai,

kuri buvo nurodyta mënesio informacijoje arba pastoviuose

priskaitymuose-iđskaitymuose. Jeigu sŕskaita nenurodyta, atsiţvelgiama á “Balansinës sŕskaitos

priskyrimo” poţymá. 1-4 atveju viena ar abi sŕskaitos priskiriamos

atitinkančioms “Mokëjimo kodř” ţodyno

debeto ir/ar kredito sŕskaitoms. Jeigu sŕskaitos

Priskaitymams:

abi sŕskaitos imamos iđ asmens kortelës.

Iđskaitymams:

debeto

sŕskaita imama iđ asmens

kortelës kredito

sŕskaitos. Iđskaitymo metu, kredito sŕskaita, pagal nutylëjimŕ, imama iđ đio

ţodyno kredito sŕskaitos. Iđskaitymams, kurie yra skaičiuojami nuo priskaitytř

sumř (pajamř mokestis, asmens socialinio draudimo, profsŕjungos mokestis,

alimentai, vykdomieji rađtai ir pan.) debeto sŕskaita yra imama atsiţvelgiant á

priskaitymř kredito sŕskaitas. Taip yra iđvedamas likutis mokëjimui pagal

kiekvienŕ mokëtinř atlyginimř (honorarř ar kt.) sŕskaitŕ.

Darbdavio

socialinio draudimo, garantinio fondo, atostogř rezervo fondo formavimo

atvejais, ar iđlaikant pajamř ar/ir asmens socialinio draudimo mokesčius, balansines

sŕskaitas galima priskirti remiantis informacija, aprađyta điuose ţodynuose:

-

“Sŕskaitř planas”,

-

“Papildomi duomenys balansui”,

-

“Kiti duomenys balansui”,

-

“Sŕnaudř centrř skirstymas pagal darbuotojus”,

-

“Klausimai-atsakymai”.

[+]Mokëjimo

rűđis grupavimui (Grupav.)

[+]Algos poţymis

(Algos poţ.)

0 - priskaitymai netraukiami á virđ nustatyto darbo laiko skaičiavimus

1 - priskaitymai traukiami á virđ nustatyto darbo laiko skaičiavimus. Mokëjimo kodams turi bűti naudojama 84 formulë.

1 rađomas tada, kai đi mokëjimo rűđis dalyvauja priemokos iki minimalios algos/minimalaus tarifo skaičiavime.

[+]Alimentř

skaičiavimo poţymis (Aliment.)

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti alimentus (15 formulës atskaitymai).

[+]Vykdomř rađtř

skaičiavimo poţymis (Vykd.r.)

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti vykdomuosius rađtus (16 ir 18 formulës atskaitymai).

[+]Profsŕjungos ir pan. mokesčiř skaičiavimo poţymis (Profsŕj.)

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti profsŕjungos mokesčius (17 formulës atskaitymai).

[+]Mënesinës premijos skaičiavimo poţymis (Mën.pr.)

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti mënesinć premijŕ (10 formulës priskaitymai).

[+]Priedams

pagal 80,81,82 formules skaičiavimo poţymis (Priedas1)

Nurodomas vienetas toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti điuos priedus.

[+]Priedams pagal 91 formulć skaičiavimo poţymis (Priedas2)

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti điuos priedus.

[+]Skaičiavimo

periodiđkumas (Period.)

Đioje skiltyje nurodoma, kada reikia skaičiuoti đá mokëjimo kodŕ:

0 - tik atlyginimř skaičiavimo metu,

1 - atlyginimř ir avanso skaičiavimo metu

2 - atlyginimř ir premijř skaičiavimo metu,

3 - visř skaičiavimř metu,

8 - tik premijř metu,

9 - tik avansř metu.

[+]Pajamř rűđies poţymis pagal VMI

klasifikatoriř formai FR0573

Đis laukas nurodo kuriam mënesiui pagal

nutylëjimŕ reikia priskirti đá árađŕ.

Galimos reikđmës:

0-priskirti reikia einamajam mënesiui,

1-priskirti reikia vienu mënesiu vëliau negu

einamajam mënesiui,

-1-priskirti

reikia vienu mënesiu anksčiau negu einamajam mënesiui,

Paprastai data tikslinama mënesio informacijoje lauke "data".

Nurodomas 1 toms priskaitymř rűđims, nuo kuriř reikëtř skaičiuoti metinć premijŕ.

0 - priskaitymo suma neáeis á vidurká

skaičiuojant nedarbingumo pađalpŕ iđ Sodros lëđř;

0 – lengvatinis draudimas nemaţina iđskaitomo pajamř mokesčio dydá .

1 –lengvatinis draudimas maţina

iđskaitomo pajamř mokesčio dydá .

Mënesiř skaičius Sodros mokesčio skaičiavimui tuo periodu, kai dar galiojo apribojimai maksimaliai apmokestinamai.

Nurodoma reikđmë lygi

0, iđskyrus tuos atvejus, kai priskaitymas turëjo bűti apmokestintas pagal

antrŕ lentelć. Tai - mënesiř skaičius pajamř mokesčio skaičiavimui pagal antrŕ

lentelć (3-ketvirtinë premija, 12-metinë premija ir t.t. ). Mënesiř skaičiř

konkrečiu atveju galima patikslinti ir mënesio informacijoje. Po 2003 m. prarado

aktualumŕ apmokestinimo prasme, tačiau iđsaugojo svarbŕ dël ketvirtiniř bei metiniř premijř átakos

vidutinio atlyginimo skaičiavimui.

(c) 1997-2010 UAB "STEKAS"